【编者按】

随着医美消费需求日益多元,皮肤填充剂市场正呈现精细化、专业化的发展趋势。本文从材料类型、应用场景、持久性、用户画像及终端机构等多维度切入,全面剖析全球皮肤填充剂市场的竞争格局与未来走向,为行业参与者把握细分赛道机遇、优化产品布局提供前瞻参考。

全球皮肤填充剂市场按材料类型(透明质酸基、羟基磷灰石钙基、聚左旋乳酸、聚甲基丙烯酸甲酯微球、胶原蛋白基填充剂等)、应用(皱纹和褶皱矫正、唇部增强、面部容量恢复与轮廓塑造、疤痕治疗、皮肤年轻化等)、持久性(临时性(可生物降解)<1年、半永久性(可生物降解)1-2年、(不可生物降解)>2年)、性别(女性、男性)、年龄组(18-30岁、31-45岁、46-60岁、60岁以上)、最终用户(皮肤科诊所、美容外科/整形外科诊所、医疗水疗中心、医院)以及地区和公司进行细分分析 – 行业细分展望、市场评估、竞争格局、趋势和2025-2034年预测。

对微创程序的偏好也促进了该行业的增长。国际美容整形外科学会的研究指出:

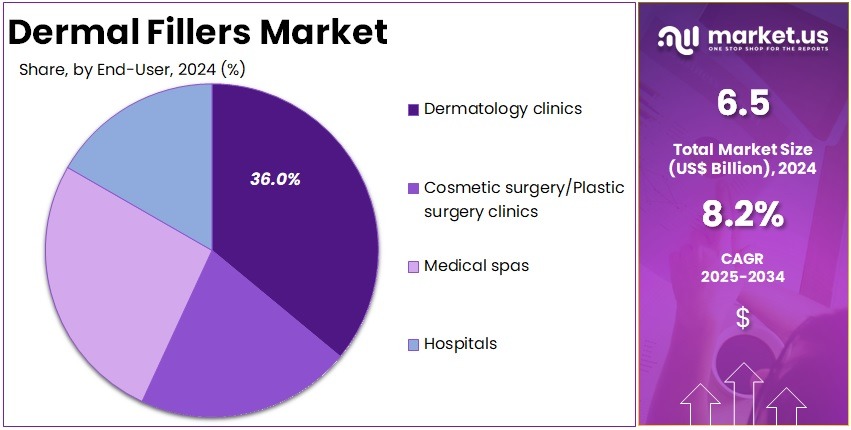

医疗水疗中心也做出了重要贡献。这些中心吸引了寻求简单且负担得起的美容服务的消费者。便捷的咨询支持了更高的客流量。它们对非手术健康解决方案的关注增加了采用率。这一趋势使医疗水疗中心成为市场中的重要细分领域。

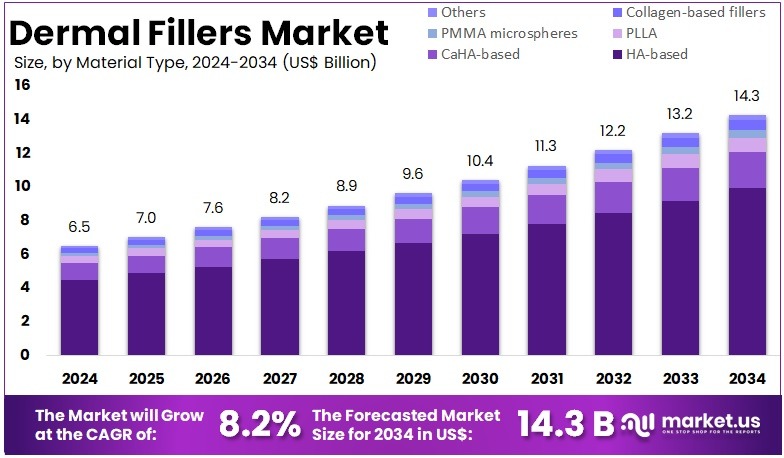

全球皮肤填充剂市场规模预计将从2024年的65亿美元增长到2034年的约143亿美元,在2025年至2034年的预测期内以8.2%的年复合增长率增长。

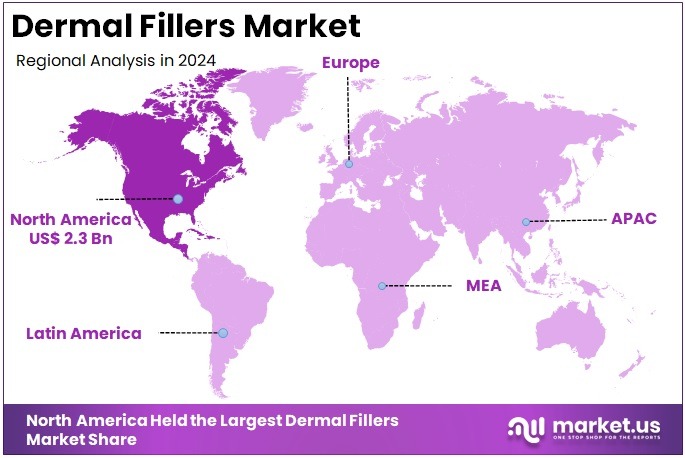

北美占据主导市场地位,捕获超过35.8%的份额,并在当年保持23亿美元的市场价值。

皮肤填充剂的需求受到强劲的人口和临床趋势影响。所有主要地区的人口老龄化正在增加对非手术年轻化的需求。根据世界卫生组织的数据,2019年记录了约10亿60岁及以上人口。随着全球寿命延长,这一数字预计到2030年将达到14亿。这些人口结构变化扩大了经历与年龄相关的容量流失的人群,从而加强了对基于填充剂的面部恢复的需求。

2023年全球进行了3490万例美容程序。在这一总数中,超过1910万例是非手术程序,反映了稳定的结构性转变。例如,全球程序量同比增长3.4%,并在四年内扩大了近40%,说明了强劲的长期势头。由于注射治疗需要较少的恢复时间和较低的风险,皮肤填充剂仍然是这种日益增长的偏好的核心。

透明质酸填充剂已成为这一非手术领域的主导类别。根据ISAPS的数据,HA填充剂程序在2023年增长了近29%,达到全球550万次治疗。仅在美国,2024年就有约533万患者接受了HA填充剂,其中约159万是专门针对唇部的。这些数字反映了更广泛的美容采用和对针对性轮廓塑造的日益增长的兴趣。

这种易于纠正的特点,加上较短的治疗时间,继续加强了患者和临床医生的信心。

行业增长进一步受到清晰监管路径的支持。根据美国食品药品监督管理局的规定,皮肤填充剂只有在受控临床研究确认在特定解剖区域的安全性和性能后才能获得批准。该机构已授权几种材料,包括透明质酸、羟基磷灰石钙、聚左旋乳酸和聚甲基丙烯酸甲酯。例如,每种材料都被分配了特定的适应症和持续时间特征,这提高了从业者的信心并鼓励制造商投资。