【编者按】

医美行业正迎来结构性变革:联合疗法成为新趋势,Z世代追求自然美的消费理念重塑市场格局,订阅制模式破解价格门槛。然而行业繁荣背后,假冒产品泛滥与无资质从业者激增已拉响安全警报。如何在创新与规范间寻求平衡,将成为行业可持续发展的关键命题。

技术驱动的变革和消费者行为的转变正在重塑皮肤科诊所、整形外科医生和医疗水疗中心等客户的业务模式。将填充剂与肉毒杆菌、射频微针或线雕相结合的联合疗法日益流行,使服务提供商能够提供全面的面部年轻化套餐,从而提高治疗价值和患者留存率。年轻消费者,特别是Z世代,正在重新定义需求模式,他们寻求适合自身特点的微妙、自然的美容效果,而非传统的抗衰老治疗。

非注射替代品,如能量设备和生物活性护肤品,正成为竞争性颠覆者,挑战服务提供商通过效果、安全性和患者体验来区分基于填充剂的治疗。然而,无资质从业者的增加,特别是在新兴经济体,加剧了对手术安全性和临床并发症的担忧。在某些欧洲市场,假冒和黑市填充剂占注射量的15-20%。这导致监管审查日益严格,对标准化培训和认证框架的需求增加。

皮肤填充剂的终端用户格局日益多样化,反映了消费者偏好和护理提供模式的演变。皮肤科和整形外科诊所仍然是市场的支柱,执行高复杂性手术并推动高端填充剂品牌的采用,如艾伯维的乔雅登或高德美的瑞蓝。然而,医疗水疗领域增长最快,特别是在北美和欧洲,年轻患者更喜欢便捷、可负担且社会规范化的治疗环境。这些环境越来越多地得到特许经营和连锁模式的支持,如Ideal Image、LaserAway和Kaya Skin Clinics,它们使用标准化方案和捆绑服务来大规模扩大可及性。

终端用户的多样化表明,填充剂不再局限于精英诊所,而是通过医疗、水疗和数字优先提供商的生态系统传播,扩大了覆盖范围并使采用正常化。

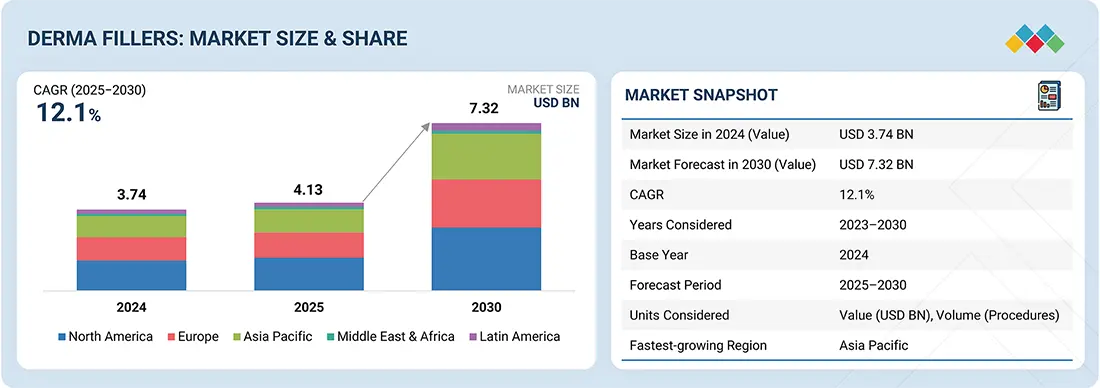

全球皮肤填充剂市场正进入加速增长阶段,预计将从2025年的41.3亿美元扩大到2030年的73.2亿美元,复合年增长率为12.1%。微创美容程序的日益普及、社交媒体影响力的增长以及消费者在自我护理和美容增强方面支出的增加推动了需求。北美由于成熟的临床基础设施和早期采用文化继续领先。欧洲凭借强大的临床专业知识和不断增长的医疗水疗文化得到支持,尽管在更严格的监管框架内。然而,亚太地区正成为增长最快的地区,由韩国、泰国和印度等国家医疗旅游的激增以及寻求可负担但先进美容解决方案的中产阶级消费者基础的扩张所驱动。越来越多的男性和年轻人群如Z世代进入市场,强化了皮肤填充剂不再局限于中年女性,而是成为更广泛的预防性和生活方式驱动的美容生态系统的一部分。

按产品类型:2024年天然皮肤填充剂在皮肤填充剂市场中获得了较大份额。日益增长的自我意识和社会对外观的重视导致了对美容程序需求的激增。

按品牌:按品牌划分,市场已细分为乔雅登、瑞蓝、RHA系列、舒颜萃、瑞得喜、Lanluma和Bellafill。品牌细分市场预计在预测期内将以12.1%的复合年增长率增长。

按程序:基于程序,市场已细分为皮肤年轻化、面部和身体轮廓塑造、唇部增强和其他程序。2024年,皮肤年轻化细分市场获得了皮肤填充剂市场的最大份额。

按终端用户:皮肤填充剂市场按终端用户已细分为皮肤科诊所和医院、美容中心、医疗水疗中心和其他终端用户。该细分市场的较大份额可归因于老年人口的增加,因为老年人更可能寻求涉及皮肤填充剂的美容治疗。