【编者按】

随着医美技术的进步与消费观念的转变,非手术类美容项目正迎来快速增长。数据显示,2024年仅美国唇部填充术就达140万例,反映出市场对”微创、速效”美容方式的强烈需求。在行业蓬勃发展的同时,专业医师参与度的提升也推动着安全标准与技术创新的双重升级。本期聚焦医美市场新动态,探讨如何在追求美丽与保障安全之间寻求平衡。

美国整形外科医师协会(ASPS)报告显示,2024年使用注射材料的唇部填充术达到140万例,反映出日益增长的需求。这一趋势进一步得到以下事实的支持:这些治疗能立即显现效果且恢复期短,使其成为希望通过非手术方式改善外貌人士的热门选择。

对更安全有效治疗方案的需求不断上升,为市场扩张创造了新机遇。美国面部整形与重建外科学会(AAFPRS)指出,约90%的会员常规提供注射填充剂和神经毒素,凸显了这些治疗的普及程度。这也导致对患者安全性的更多关注,医生和患者都倾向于使用透明质酸填充剂,因其过敏风险低且可逆。

随着技术和应用技术的持续发展,市场有望提供更精确和可定制的结果。

2024年一项美容治疗研究显示,30岁以下人群是不断增长的消费群体,许多人选择预防性治疗。例如,根据美国整形外科医师协会数据,2024年使用注射材料的唇部填充术达到158万次,其中许多患者寻求微妙改善特征而非显著改变。

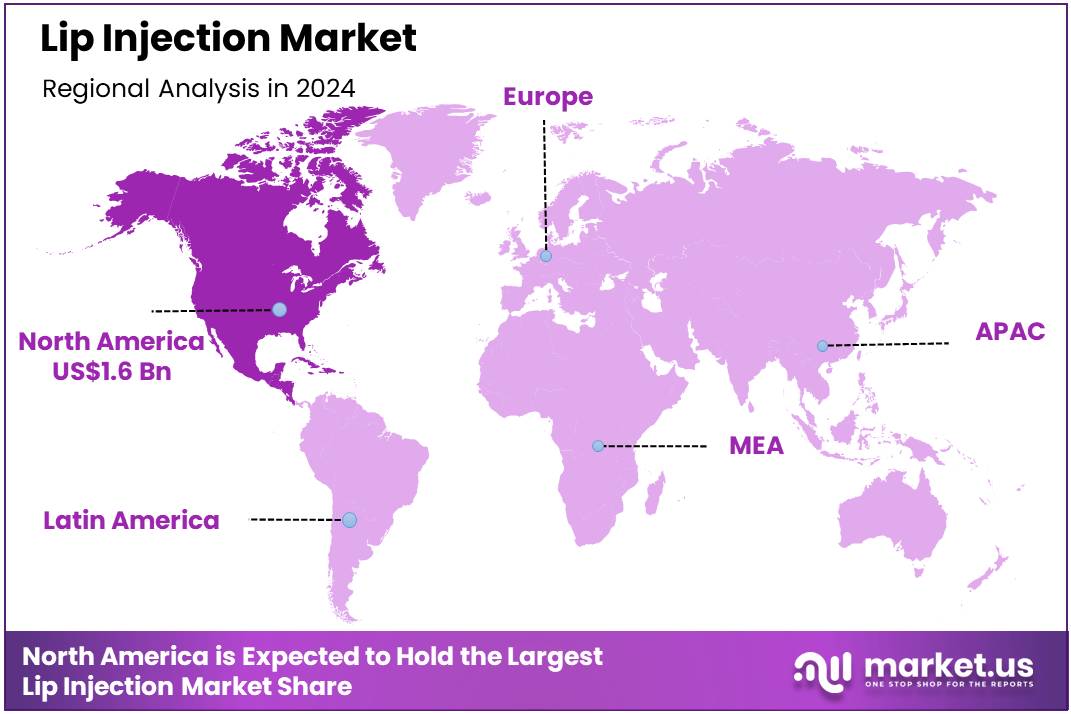

亚太地区唇部注射市场预计在预测期内将经历强劲增长。这主要是由于可支配收入快速增长、社交媒体和流行文化影响力上升,以及对美容治疗的接受度提高。中国和韩国是这一增长的关键推动力。国际美容整形外科学会(ISAPS)报告称,2022年中国进行了超过100万例美容手术,显示出庞大且不断扩大的患者基础。

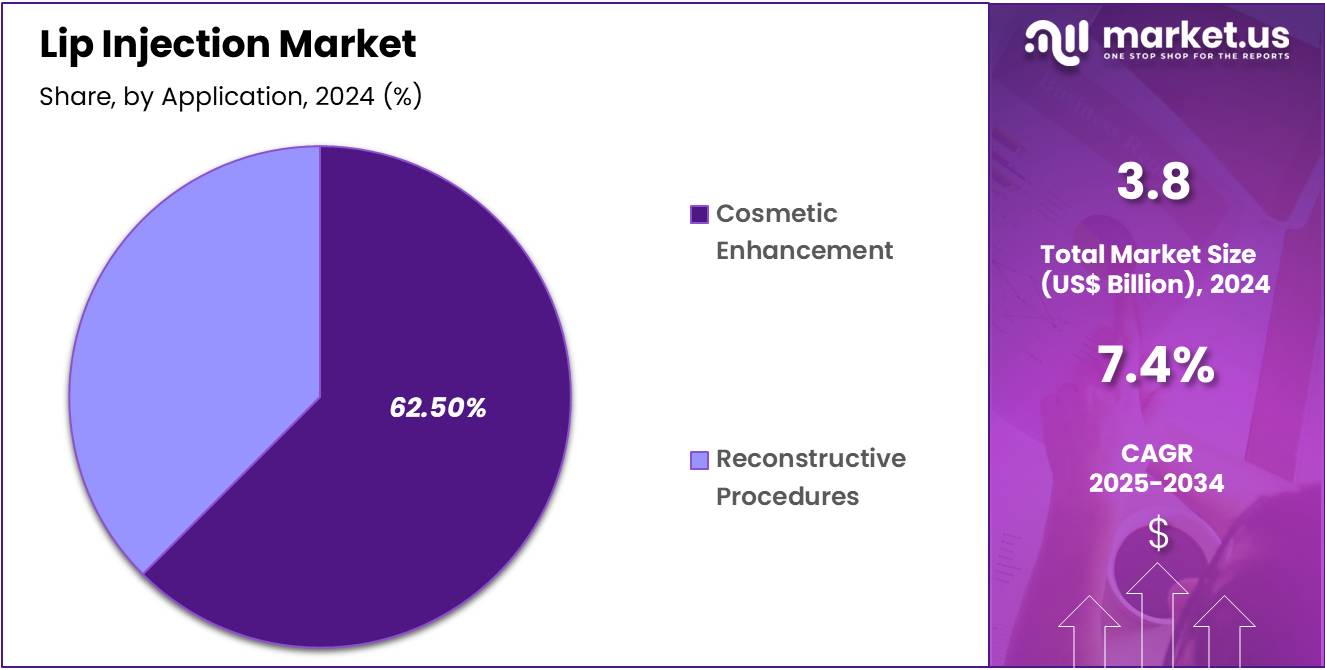

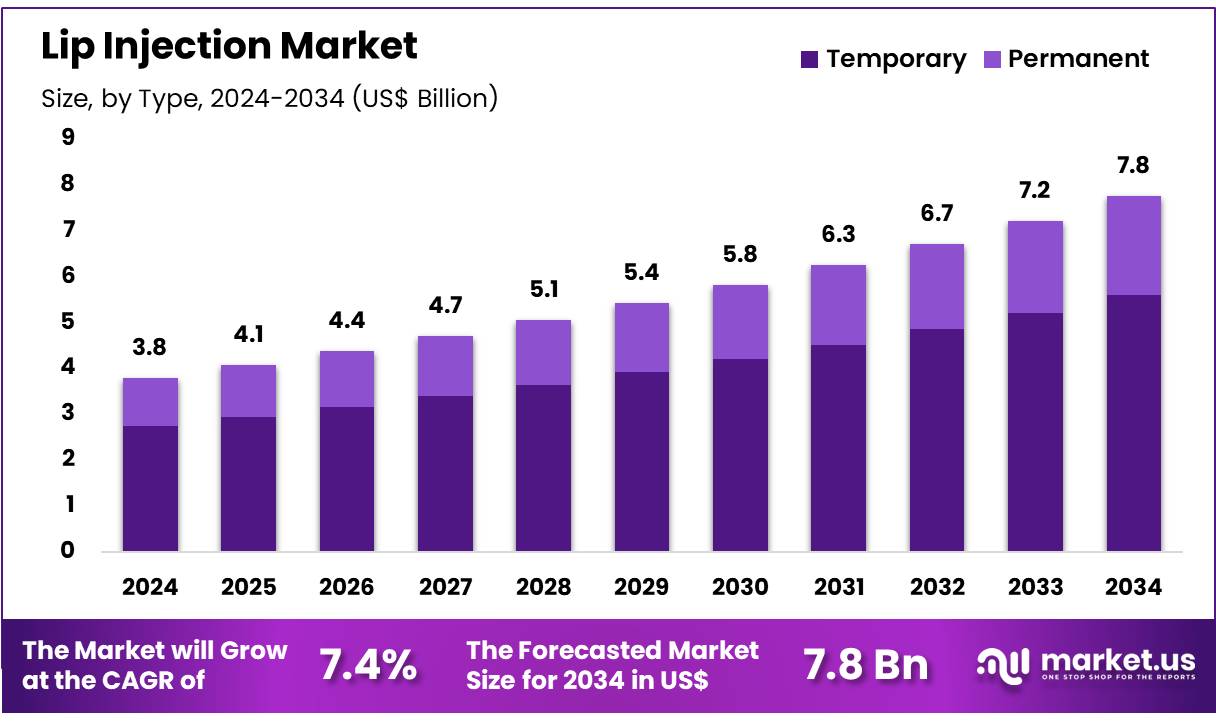

全球唇部注射市场规模预计将从2024年的38亿美元增长至2034年的约78亿美元,在2025年至2034年预测期间以7.4%的复合年增长率增长。2024年,北美以16亿美元的收入引领市场,市场份额超过42.2%。

社会对美容治疗的接受度提高以及消费者对微创治疗的强烈偏好是唇部注射市场的主要驱动力。唇部填充术曾经是小众治疗,现已成为主流美容服务,特别是随着社交媒体平台和”自拍文化”放大了对更丰满、更对称嘴唇的渴望。

不断增长的产品创新和战略收购正在塑造市场的重大趋势。制造商正在开发具有更好柔韧性、持久性和自然效果的下一代透明质酸填充剂。这些进步不仅提高了患者满意度,还吸引了更广泛的人群,包括寻求微妙改善的年轻消费者。

此类战略整合旨在创建全面的产品组合,提供从填充剂本身到用于注射的专用套管的一切,确保完整和高质量的体验。