【编者按】

随着美妆行业持续升级,玻璃包装因其环保特性和高端质感日益受到青睐。本期市场分析显示,玻璃化妆品瓶市场未来十年将保持稳健增长,其中滴管瓶设计与护肤品类别成为主要驱动力。这一趋势不仅反映了消费者对产品包装可持续性与功能性的双重追求,也为相关企业的战略布局提供了重要参考。

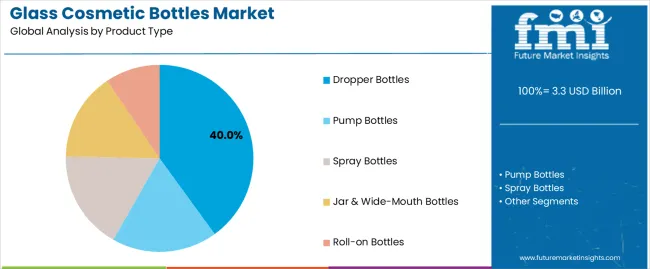

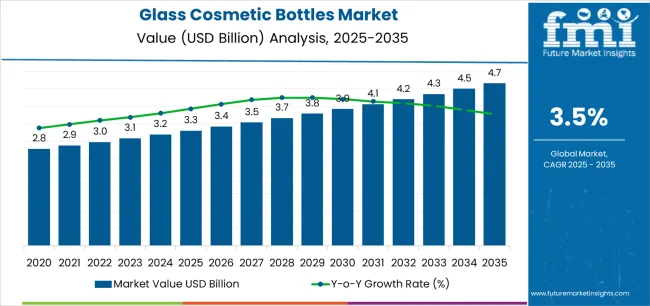

玻璃化妆品瓶市场在2025年价值33亿美元,预计到2035年将达到47亿美元,以3.5%的复合年增长率逐步而非快速增长。这一转变是由美容行业对可持续性意识增强、高端化聚焦以及对包装真实性要求敏感性提高所驱动的。随着奢侈护肤品牌、香水公司、高端化妆品制造商和手工美容公司增加更多可持续包装系统和传统风格容器,高价值产品细分市场对塑料包装方法的依赖度降低。玻璃化妆品瓶系统在此具有吸引力,因为它们能有效响应高端定位需求,提供可靠的产品保护性能,并能无缝集成到现有灌装生产线中,无需重大设备改造或操作流程变更。护肤品类别约占需求的45%,仍然是主要细分市场,因为其在精华液、保湿霜、精油和治疗产品中的广泛应用对成分完整性和高端外观至关重要。在生产方面,奢侈美容应用约占玻璃瓶总消费量的70%,因为在这些价值驱动的市场细分中,品牌差异化、可回收性认证和高端消费者期望最高。

意大利和德国以4.2%和3.8%的复合年增长率引领市场扩张,反映了成熟的玻璃制造专业知识和奢侈品包装产业集中度。法国和美国显示出温和增长,这与高端美容市场发展相关,而非制造能力扩张。竞争格局由那些已经大规模供应特种玻璃包装和奢侈品容器的公司塑造,其中Gerresheimer AG、Vetropack Group、Bormioli Pharma、Stölzle Glass Group和Pochet Group通过设计定制能力、装饰技术组合和成熟的奢侈品牌关系保持优势。新兴的竞争角度不仅仅是玻璃透明度,还包括可持续制造工艺、轻量化设计优化以及在不同美容产品要求下的高端装饰集成能力。

玻璃化妆品瓶市场价值(2025年):33亿美元

玻璃化妆品瓶市场预测价值(2035年):47亿美元

玻璃化妆品瓶市场预测复合年增长率:3.5%

玻璃化妆品瓶市场领先最终用途细分:护肤品(45%)

玻璃化妆品瓶市场关键增长地区:中国、印度、德国、美国、英国、日本

玻璃化妆品瓶市场主要参与者:Gerresheimer、Verescence、Stoelzle Glass Group、Vidrala、Piramal Glass、Saverglass、Bormioli Luigi、O-I Glass、Vetropack、Consol Glass

从2030年到2035年,市场预计将从约41.13亿美元上升至46.719亿美元,增加约5.589亿美元,这将占整个十年扩张的约42%。这一时期可能以对轻量化、奢侈品质量玻璃技术的投资加强、法规驱动的可持续性倡议以及对高端可回收化妆品包装形式的蓬勃需求为特征。

在2020年至2025年间,玻璃化妆品瓶市场经历了稳定扩张,由消费者和法规向环保包装的转变以及对高端化妆品容器需求增加所推动。玻璃成为首选包装材料,提供化学惰性、防氧气和湿气保护以及高档美学。