【编者按】

皮肤病设备市场正迎来黄金发展期,十年间规模预计翻倍增长,背后是科技革新与消费需求的双轮驱动。AI诊断、数字皮肤镜等智能设备不仅重塑着治疗标准,更折射出大健康时代下,人们对皮肤管理从”治已病”向”防未病”的深层转变。这片蓝海市场如何乘风破浪,值得持续关注。

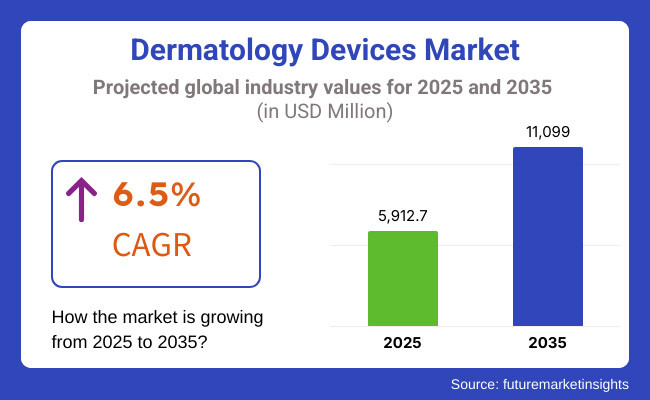

皮肤病设备市场在2025年至2035年间将实现强劲扩张,预计2025年市场规模将达到59.127亿美元,到2035年将几乎翻倍至110.99亿美元,复合年增长率为6.5%。非侵入性美容程序的日益普及、消费者对皮肤疾病意识的提高以及诊断和治疗设备的快速创新是推动这一上升轨迹的关键力量。

随着消费者期望转向快速、安全和微创解决方案,皮肤病设备格局已发生巨大变化。从早期的冷冻治疗机到当今使用的先进能量平台,领先公司开发的设备重新定义了痤疮治疗、疤痕去除、脱毛、色素沉着治疗等方面的治疗可能性。

行业的一个重大转变是家用设备的日益普及,这些设备利用基于应用程序的指导和AI支持的治疗定制。这些易于使用的便携式工具扩大了消费者的可及性,并为寻求在临床环境之外多元化的制造商创造了新的增长机会。

美国在皮肤病设备领域保持主导地位,这得益于消费者在美容治疗上的高支出、医疗水疗中心和皮肤病诊所的快速扩张以及对早期皮肤癌检测的强烈意识。先进技术——如AI驱动的成像工具和非侵入性诊断——正越来越多地融入常规皮肤病实践。

虽然高昂的设备成本和严格的FDA批准构成障碍,但向个性化护肤和混合数字-临床治疗模式的转变正在重塑该地区未来的市场动态。

欧洲持续受益于强劲的抗衰老治疗需求、健全的皮肤病基础设施以及对微创手术日益增长的偏好。与此同时,亚太地区展现出高增长势头,这得益于美容意识的扩大、可支配收入的增加以及快速的技术采用——特别是在激光系统和微针射频设备方面。

由于皮肤病设备持续的维护和校准需求,市场面临显著挑战,这推高了运营成本并影响治疗效率。然而,这一挑战也创造了一个重大的创新机会——整合实时监控、自动安全切断和AI驱动治疗调整的制造商有望引领未来十年。

家庭皮肤病设备——从LED治疗系统到IPL和微电流工具——正在改变个人护肤。消费者越来越寻求无需就诊即可获得专业级效果,这推动了对具有先进安全功能、基于应用程序的治疗方案和基于订阅的耗材的设备的需求。

精准护肤现已成为皮肤病学的一个决定性趋势。AI驱动的激光系统、定制波长、基于基因检测的治疗计划和自适应算法提供高度个性化的疗法,最大限度地降低风险并提供卓越效果。这一演变标志着临床和消费者领域的重大转折点。

主要参与者——包括Cynosure、Cutera、Lumenis、Alma Lasers和Solta Medical——通过尖端激光、射频、超声波和IPL技术共同塑造了超过80%的市场。新进入者专注于便携式设备、AI诊断和多功能治疗平台,加剧了竞争并加速了创新。