【编者按】

外泌体技术正以前所未有的速度重塑医疗诊断与治疗格局。数据显示,这一新兴领域将在未来十年实现爆发式增长,年复合增长率高达14.5%。作为细胞间通讯的关键信使,外泌体凭借其独特的生物学特性,为精准医疗开辟了新路径。本期市场观察带您深入了解这一革命性技术如何推动疾病检测与治疗创新,以及北美市场领跑全球的背后逻辑。

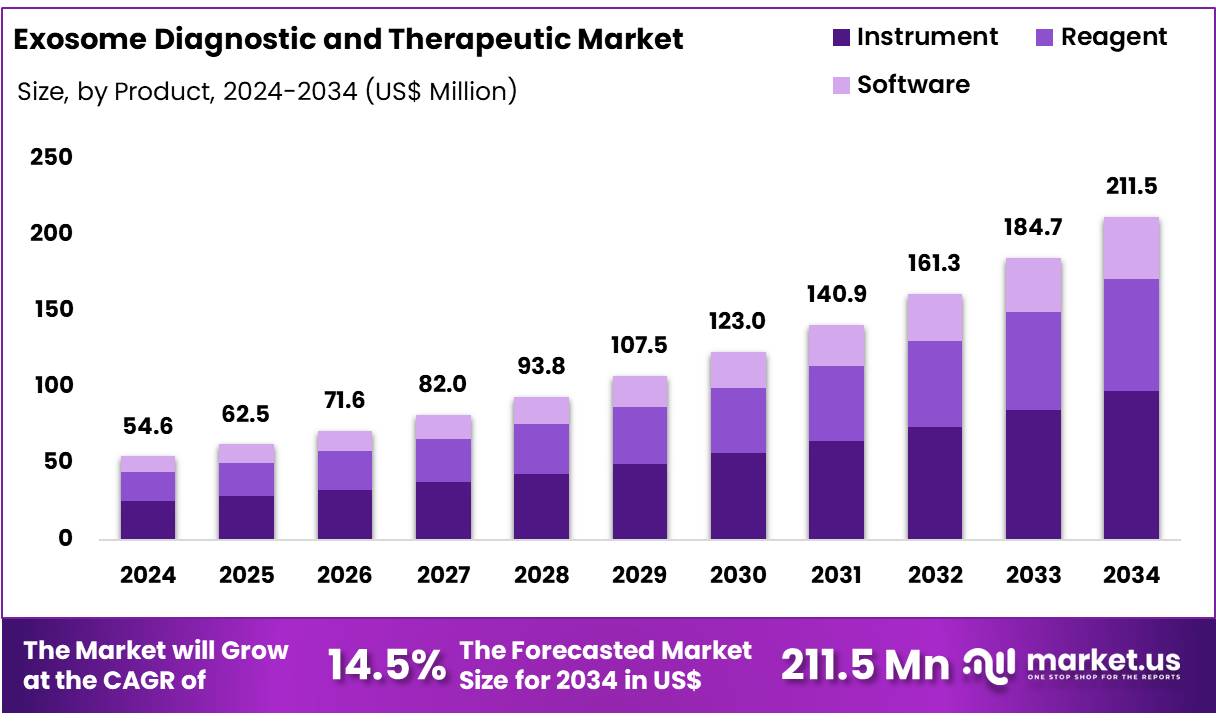

全球外泌体诊断与治疗市场规模预计将从2024年的5460万美元增长至2034年的约2.115亿美元,在2025年至2034年的预测期内以14.5%的年复合增长率增长。2024年,北美地区以4.4亿美元的收入引领市场,市场份额超过45.5%。

这些由大多数真核细胞分泌的囊泡携带蛋白质、脂质和核酸,反映了其来源细胞的状态,可以从血液、尿液和其他生物体液中分离出来用于临床。

该平台的诊断分支通过分析与外泌体相关的蛋白质和RNA生物标志物,实现早期疾病检测,涵盖癌症、神经退行性疾病和心血管疾病。检测性能正在严格的FDA诊断检测指南下进行验证,确保适用于液体活检应用的灵敏度和特异性。

在治疗方面,外泌体被设计用于递送mRNA、小分子和抗体,具有高生物相容性和靶向趋向性。临床前研究已证明其具有高效的血脑屏障穿透和组织再生能力。根据《公共卫生服务法》和《联邦食品、药品和化妆品法》正在推进监管路径,以获得首创外泌体疗法的研究性新药批准。

市场规模:全球外泌体诊断与治疗市场规模预计将从2024年的5460万美元增长至2034年的约2.115亿美元。

市场增长:在2025年至2034年的预测期内,市场以14.5%的年复合增长率增长。

产品分析:2024年,仪器细分市场以外泌体诊断与治疗市场45.4%的份额占据主导地位。

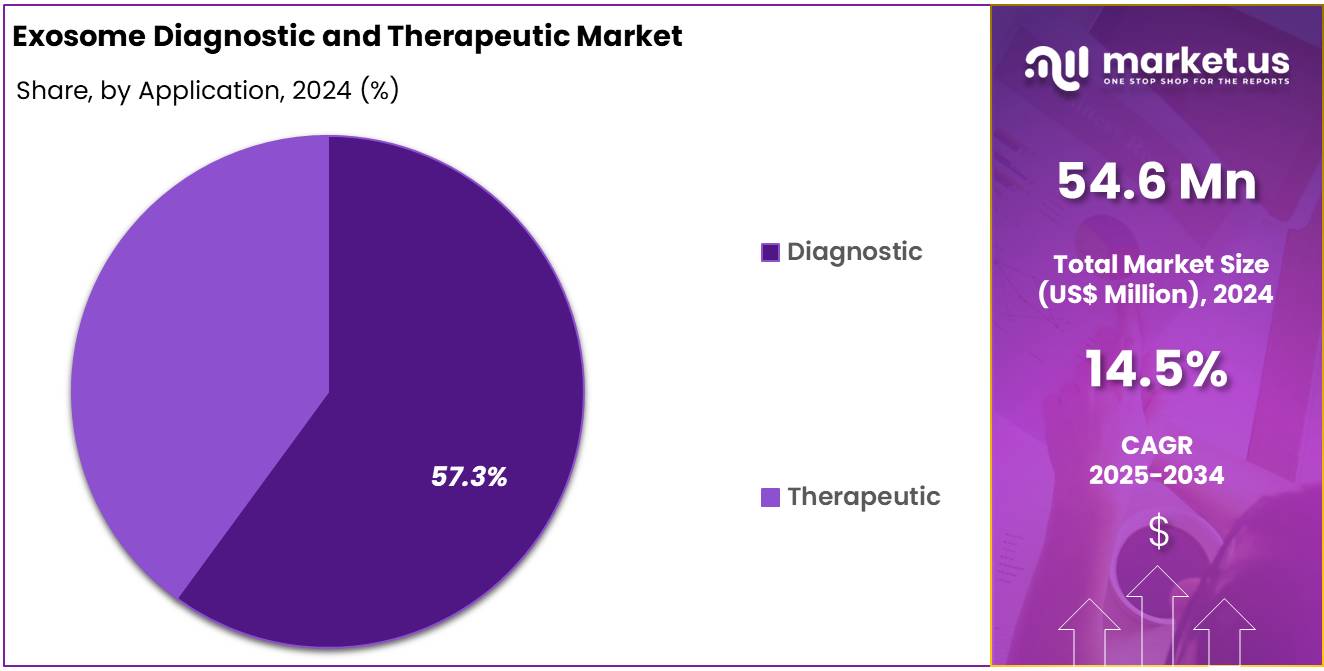

应用分析:诊断应用细分市场被观察到主导外泌体市场,占总使用量的57.3%。

终端用户分析:2024年,癌症研究所终端用户细分市场被观察到主导外泌体诊断与治疗市场,占总采用量的37.4%。

区域分析:2024年,北美地区以4.4亿美元的收入引领市场,市场份额超过45.5%。

2024年,仪器细分市场以外泌体诊断与治疗市场45.4%的份额占据主导地位。该类别包括超速离心机、纳米颗粒跟踪分析仪、流式细胞仪和微流体分离平台。这些设备受FDA质量体系法规21 CFR Part 820的约束,以确保一致的外泌体分离和表征性能。

试剂细分市场约占市场的35%,包括外泌体富集试剂盒、亲和捕获试剂、裂解缓冲液和RNA提取试剂盒。在NIH资助的研究中,试剂的标准化提高了检测的可重复性和生物标志物定量准确性。

软件解决方案构成剩余市场份额。这些平台支持高通量数据分析、外泌体RNA测序数据的生物信息学处理以及机器学习驱动的生物标志物发现。FDA关于软件作为医疗器械的指南支持临床验证、网络安全以及与实验室信息管理系统的互操作性。

诊断应用细分市场被观察到主导外泌体市场,占总使用量的57.3%。临床应用主要集中于无创疾病检测。截至2023年底,ClinicalTrials.gov上已注册了超过288项基于外泌体的诊断试验,涵盖肿瘤学、心血管和神经退行性疾病适应症。

癌症诊断占这些研究的一半以上,利用外泌体miRNA和蛋白质生物标志物来提高早期检测和预后准确性。包含外泌体货物的液体活检平台已在FDA体外诊断指南下开发,初步研究报告的灵敏度超过90%。